Наверняка многие слышали о цифровом рубле. Он же цифровая валюта центрального банка (ЦВЦБ, central bank digital currency, CBDC)

Некоторые из этих многих даже примерно понимают, что это такое. Но даже среди них, наверное, мало кто понимает — а зачем вообще все это затевают?

Ведь ЦБ вряд ли стал бы заморачиваться ради эфемерных «цифровой трансформации, повышения прозрачности и макроэкономической стабильности». Не та это организация…

Для начала пройдемся по известным фактам о цифровом рубле.

Цифровой рубль — третья форма денег наряду с наличными и безналичными рублями. Отличие цифровых рублей от обычного безнала — наличие уникальных идентификаторов у каждого цифрового рубля (и возможно у каждой копейки). Т.е. цифровой рубль — это фактически тот-же безнал только с номерами как у наличных денег.

Пронумерованный безнал (цифровой рубль) вместе с современными цифровыми технологиями открывает широчайшие возможности по контролю за финансовыми потоками (практически в режиме реального времени), мгновенному сбору точных статистических данных, возможность (но не обязанность!) введения «сгораемых» денег, «целевых» денег и прочие интересные и необычные фишки. Многое из этого можно реализовать и с помощью простого безнала, но имхо с цифровым рублем сделать это проще и быстрее.

Цифровой рубль не имеет никакого отношения к криптовалютам. Его нельзя майнить. Эмитентом цифрового рубля будет исключительно ЦБ РФ, и точка. Возможно, в системе цифрового рубля будут применять некоторые элементы блокчейна, но это не точно и в общем не важно.

Предусмотрена возможность проведения транзакций офлайн. Интересная фишка, которой вроде-бы нет у коммерческих банков. Работает это примерно, как с наличкой. Вы можете перевести часть цифровых рублей со своего банковского счета на свой смартфон (ну или что там еще придумают). И потом платить этими цифровыми рублями в местах, где нет сети, путем перечисления на другой смартфон или кассовый терминал. Как все это сработает на практике — будем посмотреть.

Цифровые рубли можно будет обменивать на наличные и безналичные рубли один к одному.

Есть еще много интересных технических и финансовых деталей, но глядя на все это, меня не оставляет ощущение что все это как-то «мелко» для ЦБ РФ. Где-то есть подвох…

ЦБ РФ долго обсуждал различные варианты введения цифрового рубля с заинтересованными сторонами и экспертным сообществом. В основном — с банками.

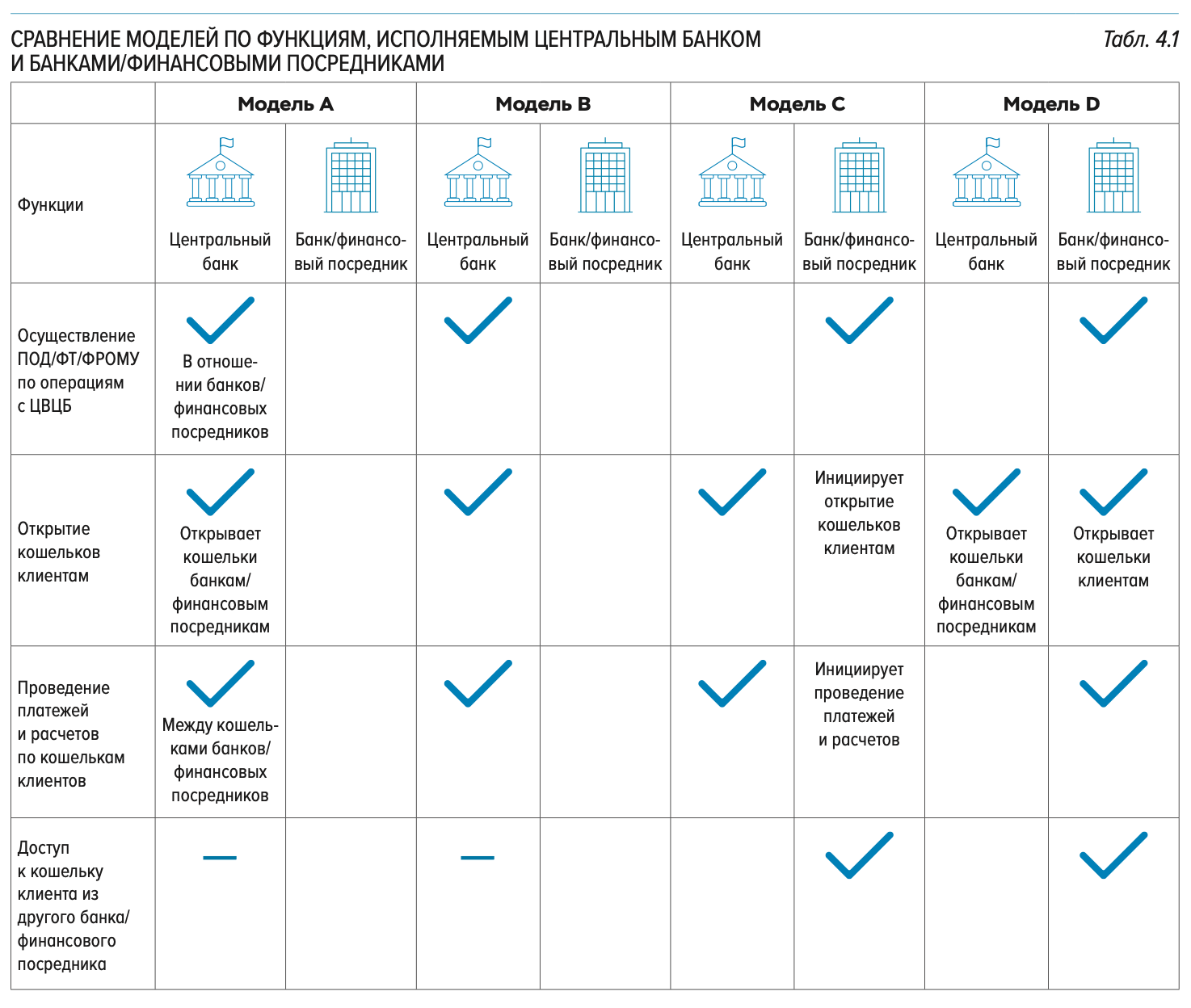

В результате появилось четыре модели цифрового рубля:

Был еще вариант предложенный «банковским сообществом», в котором эмитентом цифрового рубля выступали коммерческие банки. Но ЦБ покрутил пальцем у виска этот вариант не рассматривал.

Из таблицы хорошо видно, что в варианте А участие коммерческих банков сведено к нулю. Банки пролетают мимо кассы…

В конечном итоге (в угоду банкам) остановились на варианте D, и в начале 2022 года начнут постепенное тестирование цифрового рубля с участием 12-ти банков.

Так в чем-же тут подвох, спросите вы?

А в том счета для цифровых рублей граждан и организаций впервые будут открываться напрямую в ЦБ. Да, это будут делать через посредников в виде коммерческих банков, но счет (электронный кошелек) будет открыт непосредственно в платежной системе Банка России. И коммерческие банки не будут иметь доступ к цифровым рублям клиентов. Отражаться на балансе банков средства клиентов в цифровых рублях не будут. Возможно, банки будут видеть ваш баланс, но они не смогут манипулировать вашими цифровыми рублями. Например — выдавать ими кредиты.

ЦБ с цифровым рублем фактически вторгается в банковский сектор. И конкурентов у него там нет. Ведь ЦБ сам устанавливает правила игры для других банков и самое главное — сам печатает деньги.

Да, для банков оставлено много плюшек. ЦБ не будет насчитывать проценты по остаткам на счетах, не будет принимать депозиты под проценты, не будет выдавать кредиты и много чего еще не будет делать. Все это останется за коммерческими банками.

Но банки уже почуяли куда ветер дует. По некоторым расчетам, введение цифрового рубля вызовет отток денег из коммерческих банков на счета ЦБ в объеме 9 триллионов рублей. Это для начала…

У некоторых банков наверняка возникнет «кризис ликвидности». По-простому — нехватка денег. Многие мелкие банки уйдут из бизнеса.

ЦБ клятвенно уверяет что не даст возникнуть кризису и будет предоставлять проблемным банкам необходимую ликвидность и много чего еще. Но с другой стороны — ЦБ практически прямо заявляет, что «цифровой рубль — это не для банков делается».

В любом случае, введение цифрового рубля означает отток денег из коммерческих банков. Насколько большой — полностью зависит от ЦБ.

Что касается простых людей, то для них цифровой рубль почти ничего не меняет. С одной стороны — если вы владелец депозита, цифровой рубль вам не очень подходит так как по нему не начисляют проценты. И кредит у ЦБ не взять. За этим — в коммерческие банки. Это такой реверанс в сторону коммерческих банков со стороны ЦБ.

С другой стороны — появится возможность расплачиваться офлайн хоть в тайге. И самое главное — цифровые рубли не могут «сгореть» вместе с вашим коммерческим банком. Если ваш банк рухнул — вы просто идете в другой банк и заново переоткрываете свой счет в ЦБ, на котором ваши деньги как лежали, так и лежат. Именно для этого в схеме есть пункт о доступе клиента к кошельку из другого банка. Плюс не надо большие суммы делить на части и раскидывать по разным банкам с мыслями о банкротстве банка и получения страховки от АСВ. Ведь ЦБ не может «лопнуть». Только если вместе с государством…

PS

Если на все это смотреть глобально — вырисовывается очень интересная картина.

Прямо сейчас, на наших глазах, ЦБ создает инструмент, который в теоретической перспективе позволит:

А — убрать из экономики обычный безнал

Б — в случае нормальной работы офлайн платежей, позволит убрать из экономики наличные деньги

В — полностью убрать из экономики коммерческие банки и оставить только один банк. Банк России. И таким образом сосредоточить все финансовые ресурсы страны в одних руках. В руках государства.

Естественно, ЦБ РФ клятвенно уверяет что ничего такого у него и в мыслях нет!

Конечно, все это напоминает конспирологию, но по моему мнению, та система которая создается, вполне позволяет все это сделать быстро и безболезненно.

И кто знает, что будет завтра…

PPS

Когда я разговаривал на эту тему с друзьями, работающими в банковской сфере, они в один голос и с ухмылкой говорили, что ликвидировать коммерческие банки невозможно.

В ответ я им напоминал об одном интересном факте. В СССР существовал всего один банк. Внешторг в расчет не берем.

Уходили в задумчивости.

источники: Цифровой рубль. Доклад ЦБ РФ.